Z dniem 1 lipca 2015 roku weszły w życie zmiany ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług (zwaną dalej: ustawa o VAT).

Zmiany te objęły mechanizmem odwrotnego obciążenia podatkiem VAT dostaw towarów wymienionych w dodanych poz. 28a-28c załącznika nr 11 do ustawy o VAT, a w śród nich m.in:

- komputery przenośnie, takie jak tablety, notebooki, laptopy;

- telefony komórkowe, w tym smartfony;

- konsole do gier wideo (w rodzaju stosowanych z odbiornikiem telewizyjnym lub samodzielnym ekranem) i pozostałe urządzenia do gier zręcznościowych lub hazardowych z elektronicznym wyświetlaczem – z wyłączeniem części i akcesoriów.

Mechanizm odwrotnego obciążenia VAT zakłada, że w określonych przepisami sytuacjach, podatnikiem VAT jest nabywca towaru, a nie dostawca (sprzedawca). Innymi słowy podatek VAT w takiej sytuacji musi odprowadzić nabywca a nie sprzedawca.

Zgodnie z przepisem art. 17 ust. 1 pkt 7 ustawy o VAT (w brzmieniu obowiązującym od 1 lipca 2015 roku), podatnikiem jest podmiot, która nabywa towary wskazane w załączniku nr 11 do ustawy o VAT (w tym towary wskazane wyżej), jeżeli łącznie spełnione są następujące warunki:

a) dokonującym dostawy tych towarów jest podatnik, o którym mowa w art. 15, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9,

b) nabywcą jest podatnik, o którym mowa w art. 15, zarejestrowany jako podatnik VAT czynny,

c) dostawa nie jest objęta zwolnieniem, o którym mowa w art. 43 ust. 1 pkt 2 lub art. 122.

W odniesieniu do wymienionych wyżej kategorii towarów (tj. komputerów przenośnych, telefonów komórkowych i konsol do gier), powyższy przepis stosuje się, jeżeli łączna wartość tych towarów w ramach jednolitej gospodarczo transakcji obejmującej te towary, bez kwoty podatku, przekracza kwotę 20 000 zł.

Za jednolitą gospodarczo transakcję, uznaje się transakcję obejmującą umowę, w ramach której występuje jedna lub więcej dostaw wskazanych wyżej towarów, nawet jeżeli są one dokonane na podstawie odrębnych zamówień lub wystawianych jest więcej faktur dokumentujących poszczególne dostawy.

Za jednolitą gospodarczo transakcję, uznaje się również transakcję obejmującą więcej niż jedną umowę, jeżeli okoliczności towarzyszące tej transakcji lub warunki, na jakich została ona zrealizowana, odbiegały od okoliczności lub warunków zwykle występujących w obrocie wskazanymi wyżej towarami.

Jak sprawdzić czy dany podmiot jest zarejestrowany jako podatnik VAT czynny? Do tej pory jedynym rozwiązaniem było wystąpienie do urzędu skarbowego właściwego dla podmiotu, którego status ma być potwierdzony z wnioskiem o wydanie zaświadczenia o zarejestrowaniu podmiotu jako podatnika VAT czynnego lub zwolnionego. Koszt takiego zaświadczenia wynosi 21 PLN.

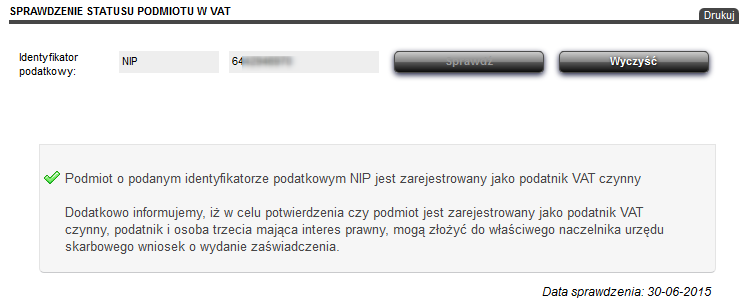

Jednak od 26 czerwca 2015 r. jest dostępna nowe rozwiązanie. Ministerstwo finansów udostępniło usługę Sprawdzenie statusu podmiotu w VAT, która pozwala podatnikom sprawdzić, czy ich kontrahenci są czynnymi podatnikami VAT.

Po wejściu na stronę wyszukiwarki i wpisaniu w odpowiednim polu identyfikatora podatkowego NIP otrzymamy 1 z 3 następujących komunikatów:

• Podmiot o podanym identyfikatorze podatkowym NIP nie jest zarejestrowany jako podatnik VAT;

• Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT czynny;

• Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT zwolniony.

Usługa daje możliwość wydruku zwracanego komunikatu wskazującego status podmiotu w VAT. Zalecane jest wydrukowanie komunikatu ze względu na fakt, że może się zdarzyć iż dany podmiot zmieni później swój status w VAT a usługa pokazuje tylko status bieżący.

Link do usługi w portalu podatkowym Ministerstwa Finansów jest dostępny tutaj>>

Uwaga:

NIP kontrahenta sprawdzamy przy pomocy narzędzia dostępnego tutaj>> a nie przy pomocy wyszukiwarki widocznej u góry tej strony 🙂